Les lois continues

Exercices types : ère partie - Exercice 2

25 min

45

On étudie certaines caractéristiques d’un supermarché d’une petite ville.

Question 1

Partie A-Démonstration préliminaire.

Soit une variable aléatoire qui suit la loi exponentielle de paramètre . On rappelle que l’espérance de la variable aléatoire , notée , est égale à : .

Le but de cette partie est de démontrer que .

Soit une variable aléatoire qui suit la loi exponentielle de paramètre . On rappelle que l’espérance de la variable aléatoire , notée , est égale à : .

Le but de cette partie est de démontrer que .

On note la fonction définie sur l’intervalle par . On définit la fonction sur l’intervalle par .

Vérifier que est une primitive de sur l’intervalle .

Vérifier que est une primitive de sur l’intervalle .

Correction

Dans le cas où une primitive est donnée, il vous suffit de dériver et d'obtenir comme résultat .

Autrement dit, il faut que

Soit : Autrement dit, il faut que

On reconnaît la forme : avec et .

Ainsi : et .

Il vient alors que :

La fonction est donc bien une primitive de sur .

Question 2

En déduire que la valeur exacte de est . On pourra utiliser, sans le démontrer, le résultat suivant : .

Correction

En appliquant la définition de l’espérance, rappelée dans l’énoncé, on va commencer par calculer l’intégrale de entre et .

Il vient alors que :

Ainsi :

Il en résulte donc que :

Nous savons que . Il nous faut donc calculer maintenant .

Ici, il s'agit d'une limite par composition.

On commence par calculer .

On pose .

Ainsi : .

Par composition :

Finalement :

par somme

Il vient alors que :

Ainsi :

Il en résulte donc que :

Nous savons que . Il nous faut donc calculer maintenant .

Ici, il s'agit d'une limite par composition.

On commence par calculer .

On pose .

Ainsi : .

Par composition :

Finalement :

par somme

Question 3

Partie B- Étude de la durée de présence d’un client dans le supermarché.

Une étude commandée par le gérant du supermarché permet de modéliser la durée, exprimée en minutes, passée dans le supermarché par un client choisi au hasard par une variable aléatoire . Cette variable suit une loi normale d’espérance minutes et d’écart-type un réel positif noté . Grâce à cette étude, on estime que .

Une étude commandée par le gérant du supermarché permet de modéliser la durée, exprimée en minutes, passée dans le supermarché par un client choisi au hasard par une variable aléatoire . Cette variable suit une loi normale d’espérance minutes et d’écart-type un réel positif noté . Grâce à cette étude, on estime que .

Déterminer une valeur arrondie du réel à la seconde près.

Correction

Si une variable aléatoire suit une loi normale de paramètres et notée , alors la variable aléatoire suit une loi normale centrée réduite

Il vient alors que :

Or : ainsi

Avec une calculatrice Texas, pour on tape InvNorm(valeur donnée, espérance, écart type)

C'est-à-dire ici InvNorm() puis on tape sur Enter et on obtient :

Ainsi :

Il n'est pas nécessaire d'indiquer l'espérance et l'écart type car il s'agit de la loi normale centrée réduite

Un arrondi à la seconde près est de minutes et seconde. En effet, seconde.

Avec une calculatrice Casio Graph 35+, pour on tape :

Normal inverse

Data : Variable

Tail : Left car c'est

Area :

: Ecart type

: Espérance

Data : Variable

Tail : Left car c'est

Area :

: Ecart type

: Espérance

puis on tape sur EXE et on obtient :

Ainsi :

Un arrondi à la seconde près est de minutes et seconde. En effet, seconde.

Question 4

Dans cette question, on prend minutes. Quelle est alors la proportion de clients qui passent plus d’une heure dans le supermarché?

Correction

Puisque le temps est exprimé en minutes, une heure correspond à minutes, et donc la probabilité cherchée est obtenue à la calculatrice :

Il nous faut donc .

Avec une calculatrice Texas, pour on tape NormalFrep(valeur min, valeur max, espérance, écart type)

C'est-à-dire ici NormalFrep(, , ,) puis on tape sur Enter et on obtient :

Avec une calculatrice Casio Graph 35+, pour on tape :

puis on tape sur EXE et on obtient :

Puisque la question est posée en terme de proportion, on va supposer que la modélisation est fiable et que les probabilités sont assimilables à des proportions, et donc qu’environ des clients passent plus d’une heure dans le supermarché.

Il nous faut donc .

Avec une calculatrice Texas, pour on tape NormalFrep(valeur min, valeur max, espérance, écart type)

C'est-à-dire ici NormalFrep(, , ,) puis on tape sur Enter et on obtient :

Avec une calculatrice Casio Graph 35+, pour on tape :

Normal C.D

Lower : Valeur Minimale

Upper : Valeur Maximale

: Ecart type

: Espérance

Lower : Valeur Minimale

Upper : Valeur Maximale

: Ecart type

: Espérance

puis on tape sur EXE et on obtient :

Puisque la question est posée en terme de proportion, on va supposer que la modélisation est fiable et que les probabilités sont assimilables à des proportions, et donc qu’environ des clients passent plus d’une heure dans le supermarché.

Question 5

Partie C- Durée d’attente pour le paiement.

Ce supermarché laisse le choix au client d’utiliser seul des bornes automatiques de paiement ou bien de passer par une caisse gérée par un opérateur.

La durée d’attente à une borne automatique, exprimée en minutes, est modélisée par une variable aléatoire qui suit la loi exponentielle de paramètre minute.

Ce supermarché laisse le choix au client d’utiliser seul des bornes automatiques de paiement ou bien de passer par une caisse gérée par un opérateur.

La durée d’attente à une borne automatique, exprimée en minutes, est modélisée par une variable aléatoire qui suit la loi exponentielle de paramètre minute.

Donner la durée moyenne d’attente d’un client à une borne automatique de paiement.

Correction

- Soit une variable aléatoire qui suit la loi exponentielle de paramètre alors son espérance mathématique vaut :

Il vient alors que :

Question 6

Calculer la probabilité, arrondie à , que la durée d’attente d’un client à une borne automatique de paiement soit supérieure à minutes.

Correction

La fonction de densité de probabilité de la loi exponentielle sur est où est un réel positif.

A , la probabilité qu’un client attende plus de dix minutes aux bornes automatiques est donc de .

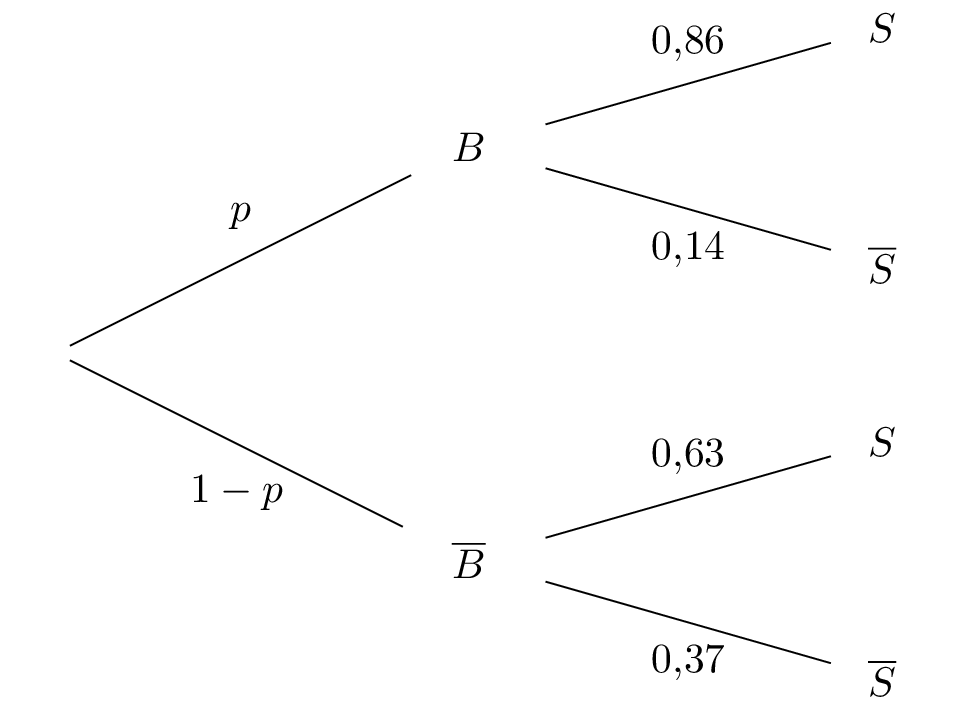

Question 7

L’étude commandée par le gérant conduit à la modélisation suivante :

parmi les clients ayant choisi de passer à une borne automatique, attendent moins de minutes; parmi les clients passant en caisse, attendent moins de minutes. On choisit un client du magasin au hasard et on définit les évènements suivants :

: « le client paye à une borne automatique » ; : « le client paye à une caisse avec opérateur »; :« la durée d’attente du client lors du paiement est inférieure à minutes».

Une attente supérieure à dix minutes à une caisse avec opérateur ou à une borne automatique engendre chez le client une perception négative du magasin. Le gérant souhaite que plus de des clients attendent moins de minutes. Quelle est la proportion minimale de clients qui doivent choisir une borne automatique de paiement pour que cet objectif soit atteint?

Correction

Nous ne connaissons pas la valeur de la probabilité de l'évènement . Nous allons poser, un réel tel que . Nous allons dresser un tableau pondéré traduisant la situation de l'énoncé. Il vient alors que :

et forment une partition de l'univers.

et forment une partition de l'univers.

D'après la formule des probabilités totales on a :

Soit :

Ainsi :

Pour que plus de des clients attendent moins de dix minutes, on doit avoir :

Or .

La proportion minimale de clients devant choisir les caisses automatiques, si on veut que plus de des clients attendent moins de dix minutes est donc de .

D'après la formule des probabilités totales on a :

Soit :

Ainsi :

Pour que plus de des clients attendent moins de dix minutes, on doit avoir :

Or .

La proportion minimale de clients devant choisir les caisses automatiques, si on veut que plus de des clients attendent moins de dix minutes est donc de .